その2: ASEAN各国の主な経済成長指標を知る

**各国の経済規模と状態を、少し掘り下げて理解しよう**

今回は主要なASEAN各国の経済指標を紹介します。主な指標となるのは、国内総生産(GDP)、インフレ、雇用、海外直接投資です。また、各データには日本の経済指標も表示しています。発展途上国と先進国との比較としてご覧ください。それでは、最初の経済指標を見てみましょう。

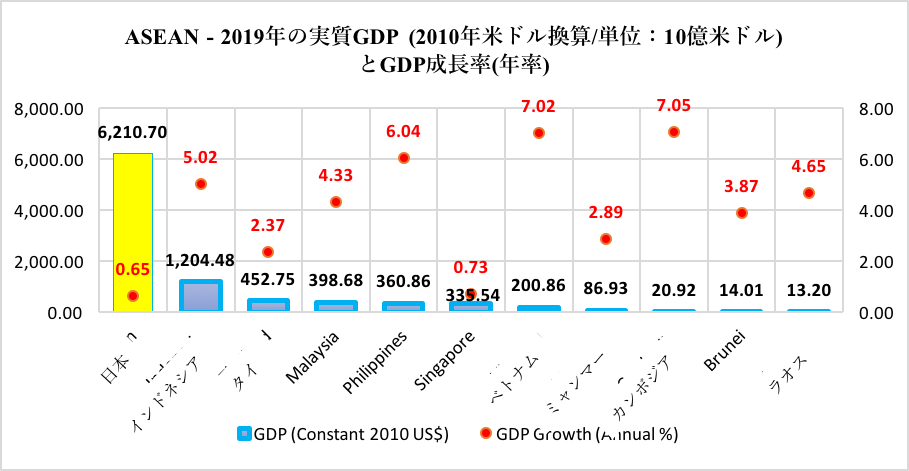

1. 国内総生産(GDP)

ASEAN地域のGDPは他の地域に比べて高水準にあると考えられています。ASEAN 10カ国が互いに協力しあうことでこの成果を生み出しているのです。下の表は、10カ国のGDPを比較したものです。この表で使用しているGDPは、インフレ率等を除いた実質成長率を示すため、2010年の米ドル換算の実質GDPを使用しています。

典拠: 世界銀行

上の表の通り、インドネシアは2019年にASEAN内のGDP最高値1.2兆米ドルを記録しています。他の国と比較すると、インドネシアは広大な国土面積と高い人口を有していることから、インドネシアのGDPの価値はこの地域の中でも圧倒的に高いものとなっています。しかし、日本のGDPは6.2兆米ドルと高く、工業、製造業などあらゆる分野ですでに進んでいる先進国には敵いません。一方、年間成長率を見てみると、日本の成長率はASEAN諸国よりも低いことが分かります。これはASEAN諸国には今後大きく成長する余地があることを表しており、通常、発展途上国では先進国と比べてこのような高い成長率が見られます。

典拠: 世界銀行

上の表から一人当たりの実質GDPを見ると、シンガポールやブルネイのような小さな国々がASEAN地域の中で最も高いことがわかります。この2カ国は国土面積が小さいながらも、国のお金を国内で平等に分配することができています。シンガポールは、自国の産業や製造業が他国に比べ進んでいるという点でASEAN地域をリードしてきた歴史があり、ブルネイは自国の経済を支える資源をより多く持っています。日本の一人当たりの実質GDPは49,190ドルに過ぎず、シンガポールの58,830ドルに続く形となりました。しかし、これら2つの国の一人当たりのGDP成長率は、2019年のASEAN諸国平均3.69%と比較して非常に低い数字に留まりました。

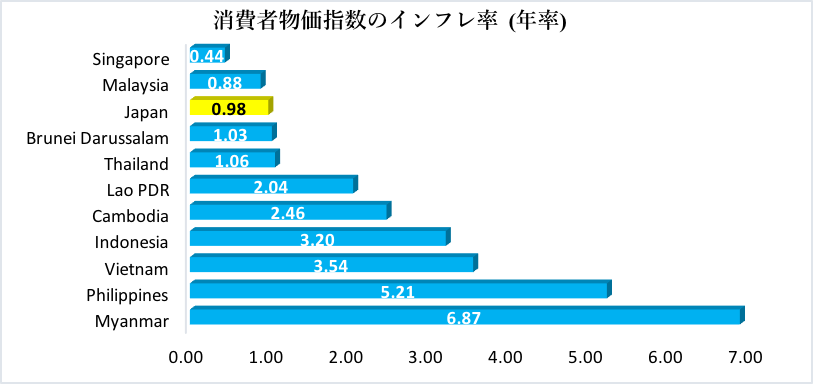

2. インフレ

次に紹介するのはASEAN地域のインフレ率です。2019年のインフレ率の平均は約2.67%と他地域と比べて低めのインフレ率です。2019年のインフレ率が5%を超えていたのはミャンマーとフィリピンだけでした。日本の2019年のインフレ率は0.98%です。日本では1998年から過去20年間、1%以下の低いインフレ傾向を維持しています。この間に起きた日本の最高インフレ率は2014年の2.76%です。シンガポール、マレーシア、日本のような低インフレ国は、インフレ率を伸ばすためにより目覚ましい成長が必要となります。今後各国では経済状況回復に向けて、個人消費を促す必要があるでしょう。

典拠:世界銀行

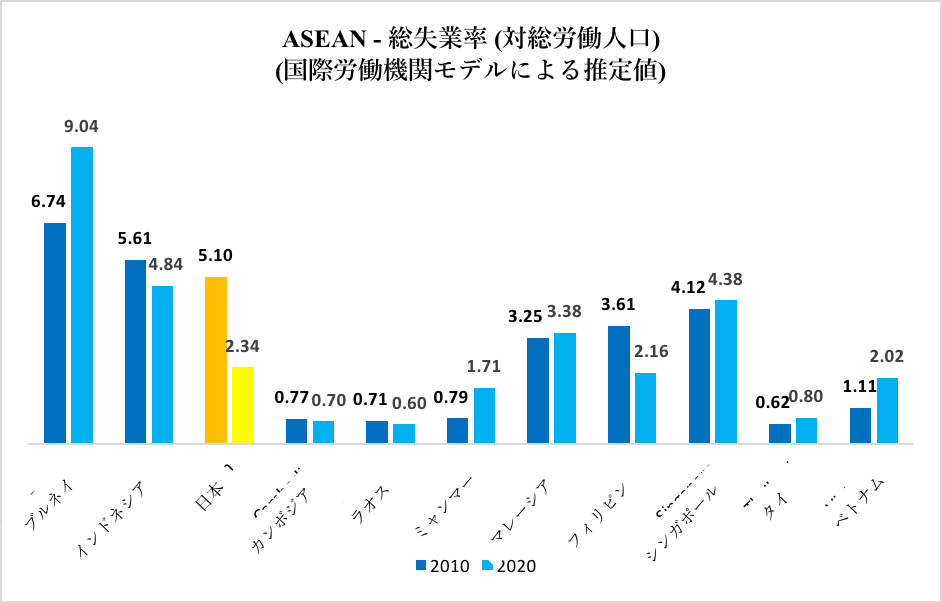

3. 雇用

ASEAN加盟10カ国からの総労働力人口は前回お話しましたね。では、下の表をご覧ください。これは、総労働力人口に対して各国の失業率がどのくらいの割合になっているかを示しています。

典拠: 世界銀行

上の表をみると、ASEAN ではいくつかの国が 2020 年の失業率を 2010 年よりも低く抑えることに成功しています。インドネシア、カンボジア、ラオス、フィリピンでは、2020年の失業率が2010年の失業率よりも低くなっていますが、金額的には大きくありません。しかし、この労働力の増幅はプラス成長を意味しています。これは、この4カ国が十分な雇用を提供できることを意味しています。ここで日本と比較してみると、日本では2020年の失業率を2010年の半分に抑えることに成功していることがわかります。その理由は、労働力となる生産年齢人口が年々減少しているため、十分な雇用の場を提供しやすくなっているからではないかと考えられます。ASEAN地域は発展途上国が多いため、過去10年間で大半の加盟国の労働力が増加しており、失業率を下げるには時間がかかるであろうと考えられます。

4. 債務

下の表は、2015 年から 2019 年までの ASEAN 地域の対外債務残高の伸びを示したものです。外部債務残高には、公的債務、民間債務、IMF融資、短期・中期・長期の債務が含まれています。

典拠: アジア開発銀行データライブラリ

上の表の通り、ASEAN のほとんどの国で対外債務が年々増加しています。シンガポールは対外債務を最も多く保有しており、他の国との対外債務総額の差が大きく開いています。2019年におけるシンガポールの対外債務は1兆5,439億米ドルです。この値は、2019年の対外債務総額が4,043億米ドルでインドネシアの3倍であり、マレーシアは2019年に2,312億米ドルと次点に続きました。

表の上位5カ国は、現在、自国の経済成長を急速に進めています。これらの国々は、ASEAN 地域の産業や製造業の発展に力を入れています。そのため、この地域の経済発展を支援し、刺激するためにも債務を負う必要があり、その負債を返済するためには、その支援の中からより多くの収入を得なければならないという大きな責任を持っています。なお、ASEAN地域の中でもベトナムとブルネイの2カ国については、なぜかアジア開発銀行データになかったため記載しておりません。

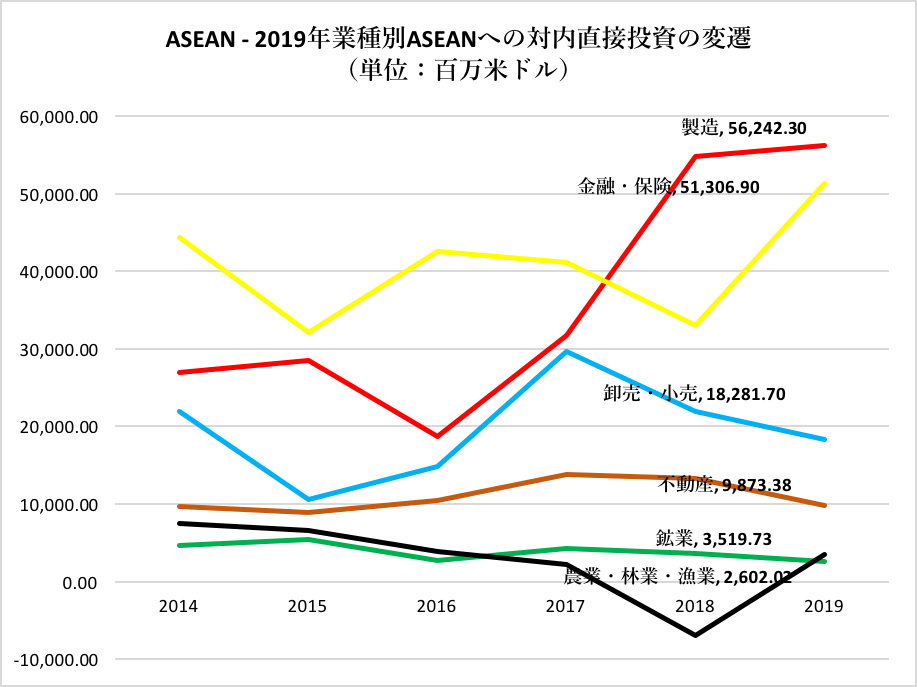

5. 海外直接投資

海外直接投資(FDI)とは、海外からの投資家が ASEAN 地域に資金を投入し、この発展途上地域で互いを支援し、利益を得るために、どのように資金を投入しているかを示しています。ASEANへの直接投資の流れを経済部門別に見ると、製造業、金融・保険業、卸売・小売業が中心となっています。

典拠: ASEANStats

ASEAN地域の製造業は投資家のるつぼです。この地域の製造業に投資することで、より低いコストメリットを得られることが主な理由です。2016年以降製造業の成長が急激に伸びているため、突出した業種となっています。投資家たちはこのASEAN地域の低賃金な労働力と手頃なインフラなど、低コスト条件の恩恵を受けています。ASEANへの海外直接投資の変遷で次に優勢な業種は、金融・保険業です。この業種は、製造業に続いてわずかに投資金額が増加しています。また、金融・保険は途上国の発展支援に不可欠なものであることもプラス成長の一因となっています。多くの国が金融面でのASEAN地域支援に興味を示しているため、その支援をインフラや施設の開発に利用したり、ビジネスを成長させるための資本として利用したりすることでも投資家たちを引き付けることができます。この他の上位業種は、卸売/小売、不動産、鉱業、農業、林業、漁業ですが、それらのすべてにおいて成長の停滞が見られます。

Source: ASEANStats

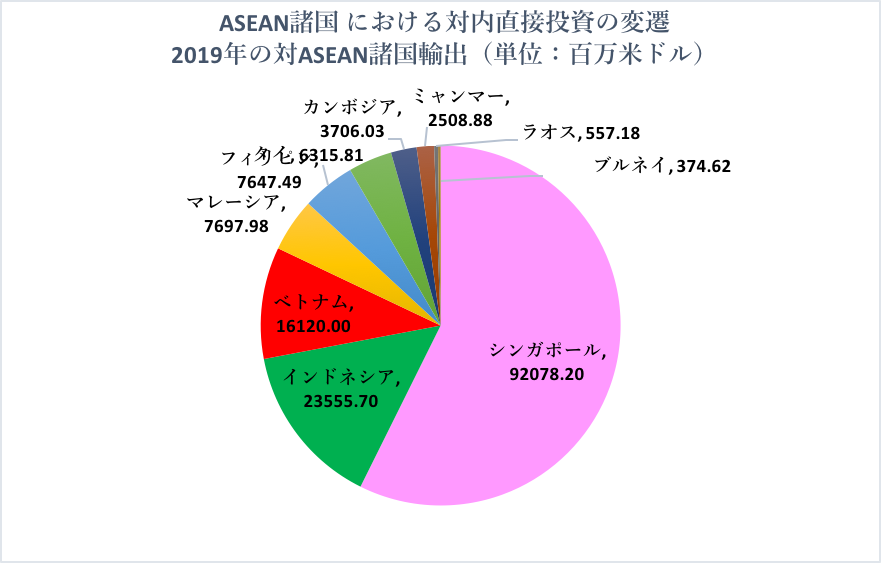

この海外直接投資で最終的にお金がどの国へ行き着いたのかを知るために、上の表ではASEAN地域の中でどの国が最も選ばれているかを示しています。シンガポール、インドネシア、ベトナムが2019年の直接投資対象国のトップ3であることが示されています。この3カ国は2019年に100億米ドル以上の投資を獲得していますが、これは製造業や金融業に強みを持つこの3カ国だからこそ直接投資の獲得に有利だったと言えるでしょう。

典拠: ASEANStats

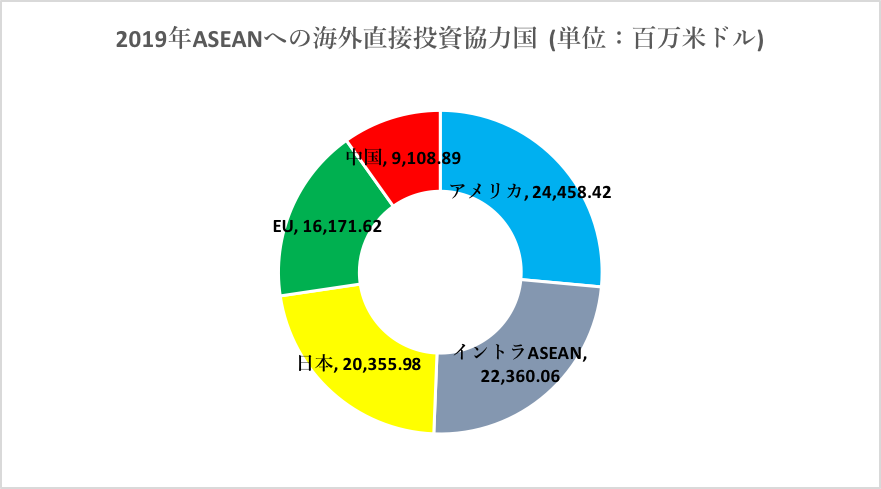

海外直接投資の最後に、どこの国からこの投資が行われているのかについてお話します。トップ5の海外直接投資国は、アメリカ、ASEAN内(イントラASEAN)、日本、EU、中国です。アメリカが244億5842万ドルとトップの投資国であり、次いでASEAN内の10カ国が隣国への投資を競い合っています。日本は第三の直接投資国であり、主に製造業をターゲットとして203億5598万米ドルを投資しています。

~コラム~

ASEAN 地域への協力と言っても、外国だけに焦点を当てたものだけではありません。ASEAN 10カ国間の協力、あるいは単にイントラASEANと呼ばれるものもあります。ASEAN経済共同体(AEC)のサブコミュニティであるASEAN自由貿易地域(AFTA)もその一つであるとされています。

第一に、ASEAN経済共同体の目的は、ASEAN地域の経済成長に関する加盟国間の協力関係を発展させることです。この協力に関連した主要なテーマをいくつかご紹介すると、統合経済、有益なライバル関係、人の指向及び労働指向、グローバルレベルでの競争への準備などの地域特性の発展に関するものがあります。

ASEAN自由貿易協定の目的は、10カ国の加盟国内での貿易を振興し、容易にすることです。これは、これまで長い間障壁となっていたASEAN内での貿易プロセスや、コスト問題を改善することを目的としています。もしASEAN自由貿易協定がうまく実施されれば、2カ国以上の貿易プロセスにおいて、輸出入コストの低下だけでなく、商品やサービスの輸出入関税の低下、そしてASEAN各国の労働力の質を向上させるための各国間の人的移動の流れや労働者間の知識交換など、労働者たちもこの利益を享受できる可能性が高いのです。

しかし、実情としては、これらの協定のメリットが加盟国に十分にもたらされているとは言えません。障壁となる問題の中には改善案が、加盟国に受け入れられやすいものもあれば、各国の意図や目標が様々であるために受け入れられないものもあります。例えば、下位発展途上国では、上位発展途上国に比べて交渉力に限界がある場合があります。また、自国の発展に焦点を当てている点でも異なり、ASEAN域内では十分な利益が得られないこともあるのです。そのため、ASEAN域内からの輸入の伸びに比べて、年々輸入額が高くなっている中国からの輸入など、域外へのシフトが進んでいる傾向があります。この地を協定の目的に沿ったものにするためには、まだまだ相互理解と時間が必要になるようです。